打造芯片全科医院,胜科纳米迎来科创板IPO|界面新闻

胜科纳米是国内半导体第三方检测分析领域的头部企业,公司2020年到2024年收入分别为1.2亿元、1.68亿元、2.87亿元、3.94亿元和4.15亿元,复合增长率高达36.2%,同期扣非净利润则从2020年的1889万元增至2024年的7266万元。在公司一路发展过程中,相继获得毅达资本、丰年资本、海通开元、国科嘉和、永鑫方舟等知名机构的投资。作为半导体产业链中“芯片全科医院”的标杆企业,胜科纳米以技术壁垒高、客户覆盖广、增长动能强为核心优势,其上市将为国产半导体行业升级注入新活力。

Labless模式方兴未艾

传统的半导体产业最早采用 IDM 的经营模式,即将芯片设计、晶圆制造、芯片封测等在企业内部进行一体化整合,业务几乎覆盖半导体的全产业链环节。随着半导体技术的快速更新换代和下游应用多元发展,以 Fabless+Foundry+OSAT 为代表的半导体专业分工模式应运而生。在专业分工模式中,Fabless 厂商将芯片设计环节独立开来经营,并由 Foundry 厂商进行晶圆制造的代工服务,之后委托 OSAT 厂商进行封装和测试,最终将芯片产品交付给终端应用厂商。随着半导体产业专业化分工趋势的不断发展,半导体检测这一产业链重要环节也逐步成为独立产业。目前半导体第三方检测分析服务主要集中于后道检测与实验室检测:

第三方检测分析服务主要承接芯片封测环节中的晶圆测试及成品测试,而实验室检测则贯穿半导体全产业链,检测对象包括产业链任一环节、量产前或量产后的样品。

半导体第三方实验室检测分析具有技术领先、立场客观的特点,对于芯片设计、晶圆制造、芯片封装等过程中存在的问题,需要结合物理、化学、结构、材料等多学科知识,运用包括物性分析、电性分析、表面分析、化学分析等在内的多类型检测技术,及时地给出中立、公正的反馈,提出专业高效的建议。第三方实验室检测分析的发展与Fabless模式的兴起类似,半导体企业将失效分析等检测分析工作更多地交由专业第三方实验室执行也被称作Labless模式, Labless概念近年来已逐步受到市场认可。

与厂内自建实验室的 In-House Lab 模式相比,Labless 模式具有经济性高、专业性强、秉持中立的特点。

根据QY Research 数据,包括失效分析等测试项目在内的全球半导体第三方实验室检测分析市场规模目前已突破 30 亿美元,预计在 2028 年达到75亿美元,在半导体行业整体技术快速迭代的发展过程中,半导体检测分析的需求增 速将超过半导体行业整体市场增速。根据中国半导体协会数据,预计到2024年,我国半导体第三方实验室检测分析市场规模将超过100亿元,2027年行业市场空间有望达到180-200亿元,年复合增长率将超过10%。

盈利能力高于同业

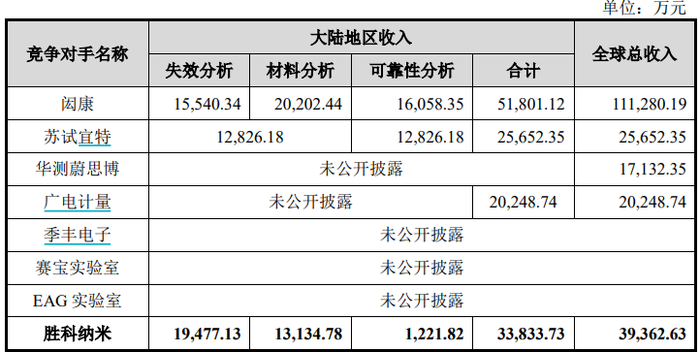

根据 QY Research 数据,2023年我国半导体第三方检测分析领域失效分析市场规模约27.40亿元,材料分析市场规模约14.07亿元,可靠性分析市场规模约28.12亿元。从分析实验过程来看,失效分析及材料分析的流程环节更加复杂,失效分析及材料分析通常需要对客户提供的样品进行制备,材料分析还对数据解读提出较高要求,可靠性分析则由于无需对样品内部结构进行观测,其分析通常不要求对样品进行制备处理;除此以外,相较于可靠性分析,失效分析及材料分析所需仪器更加精密,操作难度更高,且失效分析及材料分析的单位案件单价通常更高。因此,失效分析及材料分析相较于可靠性分析具备更高的技术难度及更高的附加值。

胜科纳米是中国大陆半导体第三方实验室龙头企业,根据QY Research的数据估算,公司2023年度在失效分析及材料分析领域的国内收入合计达到3.26亿元,国内市场占有率约为7.86%。

从业务结构看,胜科纳米业务规模依次为失效分析>材料分析>可靠性分析,业务更多集中在附加值更高的失效分析环节,可靠性分析业务收入占比仅为3.6%。而同行企业闳康、苏试宜特可靠性分析业务占比较高,分别占收入比例为31%和50%,这导致在盈利能力方面,胜科纳米毛利率显著高于同业。2023年,胜科纳米、闳康和苏试宜特的毛利率分别为54.28%、35.29%和26.7%。

研发实力强劲获得头部客户认可

自设立以来,胜科纳米在研发创新领域方面持续保持较高投入,2023年公司研发费用率为10.8%,显著高于同行闳康和苏试宜特,后两者同期研发费用率分别为5.53%和3.63%。

胜科纳米是大陆地区首家拥有晶体管级纳米探针分析技术能力的商业化实验室,是行业内较早积极针对 FinFET 结构分析技术进行研发投入的实验室,也是国内极少数具备3nm制程检测能力的第三方实验室。

目前公司已经在检测分析技术、测试样品制备、测试治具改造等方面形成了20余项核心技术,拥有中国合格评定国家认可委员会(CNAS)认可的 70 余项检测项目、检验检测机构资质认定(CMA)认可的 20 余项检测项目,并获得 ISO9001 国际品质管理认证、ISO17025 国际实验室质量认证等。公司已建立江苏省半导体芯片分析测试工程技术研究中心、江苏省服务型制造示范半导体分析测试平台,积极参与“面向先进工艺节点集成电路核心器件的同步辐射表征技术及应用”等国家级重大科研项目,作为主要起草单位参与制定已发布的6项国家标准及5项行业标准,并先后荣获国家级专精特新“小巨人”、 全国生产力促进(创新发展)一等奖、江苏省现代服务业高质量发展领军企业、 江苏省研发型企业、江苏省潜在独角兽企业、“中国芯”集成电路优秀支撑服务企业、新加坡时代财智―亚洲最具创新力企业‖等奖项。

胜科纳米典型客户包括国内外知名芯片设计厂商卓胜微、高通、博通;国内头部晶圆代工厂华虹集团;全球封测巨头日月光、长电科技;全球领先半导体设备供应商应用材料、 北方华创;国内显示面板龙头京东方、天马微;国内LED芯片龙头华灿光电等;凭借业内领先的分析实验能力,公司赢得了客户的高度认可,公司亦是亚太地区首家获得赛灵思官网认可的第三方检测分析实验室。此外,公司与赛默飞、日立、卡尔蔡司、牛津等全球知名仪器分析供应商建立了稳定深厚的合作关系,发表的学术论文还被国际科学仪器巨头CAMECA选为应用范文,具有良好的市场认可度。

此次IPO,胜科纳米拟将募集资金投向苏州检测分析能力提升建设项目,本项目为公司主营服务产能扩充项目,主要建设目的为提高公司在失效分析、材料分析、可靠性分析等半导体检测分析服务的能力。

2025年,公司业绩迎来开门红。招股书显示,2025年第一季度,公司实现营收为1.1亿元到1.2亿元,同比增长26.78%到38.31%,同期实现扣非净利润为800万元到1050万元,同比增长26.87%到66.51%,为2025年全年高质量发展打下良好基础。